純資産=株主資本ではない?

負債の種類(流動負債と固定負債))では、資本は大別すると2種類になると、説明しました。

それは、貸借対照表でもよく見る負債と純資産です。

.png)

今回は、純資産についてを説明します。

よく、純資産や株主資本、自己資本を同じように考えるということをしてしまいがちなので、ここでしっかりと理解するようにしましょう(^○^)

Sponsored Link

純資産は4つに大別される

純資産は大きく4つに大別されます。

- 株主資本

- その他の包括利益累計額(評価換算差額等)

- 新株予約権

- 非支配株主持分

どんな感じで表されるのか、2016年のカカクコム有価証券報告書の貸借対照表の純資産の部分を実際に見てみましょう。

.png)

それぞれを軽く説明します。

純資産1:株主資本

株主資本は、株主に帰属する財産です。

株主資本は、株主が自身の資金を払い込んだ払込資本と、会社が稼いだ留保利益の2つからなります。

払込資本=資本金+資本剰余金

留保利益=利益剰余金

純資産2:その他の包括利益累計額(評価換算差額等)

その他の包括利益累計額(評価換算差額等)は持っている株や土地、為替等のお金を決算の時に再評価し、その差額等を計算したものとなります。

土地に関しては上の掲載したカカクコムの有価証券報告書にはありませんね。

私は、評価換算差額等の方が言葉が分かりやすいので好きです笑

この評価換算差額等も実質的には株主のお金になります。

しかし、株主資本と分けて考え、株主資本と評価換算差額等を合わせた資本を自己資本といいます。

純資産3:新株予約権

将来、会社の役員等に与えられる、新株予約権の分の資本です。

感覚としては、負債な気がしますが、株なので形式的(?)に純資産となっています。

純資産4:非支配株主持分

子会社等の、親会社に帰属しない分の資本となります。

子会社の資本勘定が1000万円あるとして、60%の株を親会社が持っていた場合、親会社が支配できていない(親会社に帰属しない)部分は40%です。

なので、非支配株主持分は400万円になります。

純資産と株主資本と自己資本の違い

ここまで説明すれば、ある程度分かったかもしれませんが、純資産と株主資本と自己資本の違いについて整理しましょう。

そもそも、昔(旧会計基準:20006年以前)はこれら3つの用語は同じ意味で使用していた。

それが、新しい会計制度になり、これらには明確な違いがある用語と決められたのです。

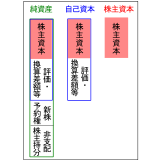

.png)

- 純資産=(総資本-負債=)株主資本+評価換算差額等+新株予約権+非支配株主持分

- 自己資本=株主資本+評価・換算差額等

上記のような関係ですので、それぞれを大きい順に並べると、

純資産>自己資本>株主資本

というような関係になります。

ちなみに、上の図では、株主資本、評価・換算差額等、新株予約権+非支配株主持分が3等分みたいな感じで表されていますが、それは文字数の関係で3等分になってしまっただけです笑

実際には、株主資本が純資産に占める割合はもっと大きいはずです、普通の企業なら。

もっと言えば、評価・換算差額等はマイナスになることも有りますし、新株予約権はそんなに大きかったら困ります。

さいごに

いかがだったでしょう?

純資産や自己資本、株主資本の違いを理解できましたでしょうか?

用語をしっかり使い分けると、専門書等を読むときも理解が早いので正確に覚えたいですよね(^^)

~~~~~~~~~~~~~~~~~~~~~

このブログはランキングサイトに登録しています。

役立つ情報があったと思ったらクリックお願いします。

株式長期投資 ブログランキングへ

にほんブログ村

FC2 ブログランキング

Sponsored Link

資本の種類

資本という言葉は、経済ニュースとかを見ていると、よく耳にする言葉ですよね?資産と同程度に考えている方も多いと思いますが、資産と資本には、明確な違いがあります。純資産と自己資本も明確に分けられています(昔は同じ意味だったんですがね)そういった言葉をしっかり理解していないと、経済ニュースを見たりする際、...負債の種類(流動負債と固定負債)

資本は大別すると2種類となります。貸借対照表を見て分かる通り、負債と純資産です。今回は資本のうちの一つ、負債について書いていきます。負債とは?個人でも、負債という言葉はよく聞きますよね。恐らく、借金と同じ意味で使用しているのではないでしょうか?私も、よく借金と同じ意味で使用したりするのですが、実際は...純資産=株主資本ではない?

負債の種類(流動負債と固定負債))では、資本は大別すると2種類になると、説明しました。それは、貸借対照表でもよく見る負債と純資産です。今回は、純資産についてを説明します。よく、純資産や株主資本、自己資本を同じように考えるということをしてしまいがちなので、ここでしっかりと理解するようにしましょう(^○...

負債の種類(流動負債と固定負債))では、資本は大別すると2種類になると、説明しました。それは、貸借対照表でもよく見る負債と純資産です。今回は、純資産についてを説明します。よく、純資産や株主資本、自己資本を同じように考えるということをしてしまいがちなので、ここでしっかりと理解するようにしましょう(^○...

不労所得欲しさに長期株式投資を始めました。

それをきっかけに、お金についてを勉強するようになり、ついに無職デビューしました(意味不明)。

旧帝大を卒業して会社に勤めたのに、無職になって固定給がほぼない生活をしています。

そんなお金のない私が、お金や投資について語るサイトです。

どうぞこんな私を笑ってください。

不労所得欲しさに長期株式投資を始めました。

それをきっかけに、お金についてを勉強するようになり、ついに無職デビューしました(意味不明)。

旧帝大を卒業して会社に勤めたのに、無職になって固定給がほぼない生活をしています。

そんなお金のない私が、お金や投資について語るサイトです。

どうぞこんな私を笑ってください。